Nemovitosti vydělávají vysokým úrokům navzdory

Stále častěji se nás poradci ptají, jak rostoucí náklady na bankovní financování ovlivní výnosy fondu. Na prezentacích totiž dostali informaci, že nemovitostní fondy nebudou vydělávat, protože draze financují a všechny výnosy pohltí drahé úroky.

Podívejme se tedy, jak to s těmi úroky doopravdy je. Financování na nemovitosti se dnes dá pořídit okolo 5,3 % včetně zajištění pohybu úrokových sazeb. To je samozřejmě více než před dvěma lety, ale není to nic, co bychom už nezažili nebo z čeho bychom měli věštit „skonání světa“.

- Žádné překvapení se nekoná

Představte si, že jste si loni vzali hypoteční úvěr na byt za 2 % a letos vás kamarád straší, že hypotéky výrazně zdražily a je to váš konec. Už si pomalu váhavě berete provaz a uvažujete, na kterém stromě uvázat smyčku… Jenže pak se z toho snu probudíte, vezmete mobil a v aplikaci si vyhledáte, že vám fixace končí 31. 12. 2028. Uf… Jaká úleva, vás se aktuální zdražení hypoték netýká. Máte pět let klid. A podobné je to i u Trigey! Naprostá většina našich fixací je pětiletá a nejbližší termín refixace je až za rok u naší nejmenší nemovitosti.

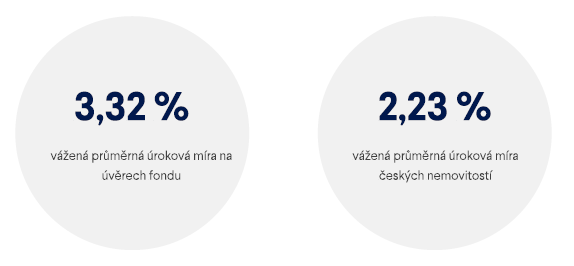

A za kolik si tedy Trigea půjčuje? Vážená průměrná úroková míra všech našich úvěrů je 3,32 %. Průměrná výše úvěrů na nemovitosti v Česku je dokonce jenom 2,23 %. To jsou reálné úrokové náklady, není to 6 % ani 7 %, je to výrazně méně.

Další častý argument je, že s vysokým financováním fond nebude fungovat a bude mít nižší výnos. Troufám si tvrdit, že Trigea má skvělý tým lidí, kteří realitám opravdu rozumí. Když kupujeme nemovitost, uvažujeme o ní dlouhodobě, ne v horizontu dní nebo měsíců. Proto ji podrobujeme celé řadě složitých stress testů. Analýza citlivosti na změnu úrokové sazby je pro nás naprostou samozřejmostí. Nejsme naivní, abychom si mysleli, že když svítí sluníčko dneska, bude svítit dalších sedm let. Proto vybíráme do Trigey takové nemovitosti, které budou zářit, i když se obloha zatáhne.

- Pod lupou

Ponořme se do většího detailu. Prostředí vysokých úrokových sazeb není nic nového. Pravda, poměrně dlouho jsme tu měli prostředí nízkých úroků. Nikdo snad ovšem reálně nevěřil tomu, že bude trvat věčně! Vysoké úroky ale nemusí znamenat konec byznysu. Vezměme si třeba naši poslední akvizici, která má v našem portfoliu suverénně nejdražší financování. Předpokládejme, že jsme si na ni půjčili za 6 % (ve skutečnosti je to méně). Může vůbec taková nemovitost ještě něco vydělat? Samozřejmě může, dokonce celkem dost! Samotný údaj výše úrokové sazby nemá žádnou vypovídající hodnotu, musíte ho vždy zasadit do kontextu konkrétní budovy.

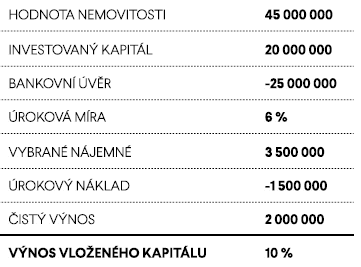

Základní parametry potom vypadají takto:

Z tabulky je patrné, že i při 6% úroku bude My Place II dosahovat hrubého výnosu 10 %. A to je plně v souladu s předpokládaným výnosem fondu.

Vysoké úroky mají i pozitivní dopad. Likvidní složka je aktuálně úročena téměř 7 %, což má významný pozitivní vliv na růst fondu. Výkonnost Trigey v příštích letech očekáváme stále na stejné úrovni a rozhodně nepředpokládáme snížení výkonnosti vlivem rostoucích úrokových sazeb. Naopak se domníváme, že úrokové míry by měly začít od poloviny příštího roku klesat, což by mělo mít za následek uvolnění napětí a rychlejší růst.

Těší nás, že nám kladete podobné dotazy. Je pro nás absolutní prioritou, abyste měli aktuální informace z relevantních zdrojů. Zejména v tomto nelehkém období je třeba mít jistotu, že to, co děláme, děláme dobře. A my víme, že to dobře děláme!